・セミリタイア後って年金はどうなるの?

・免除申請したほうがお得?

セミリタイア後の年金について、負担になるから免除しておいたほうがいいのか心配になる人もいますよね。

将来的に年金制度が破綻する、受給年齢がさらに引き上げされるなどの説を聞くと不安になるのもわかります。

そこでこちらではセミリタイア後の年金はどうなるのか、そして免除申請することのメリット・デメリット、注意点を解説していきます。

・セミリタイア後は免除せずに国民年金をなるべく納付しておいたほうがいい

・そしてiDeCoや国民年金基金もできれば利用する

ついつい後回しにしてしまう年金問題、こちらで将来の支払いをどうするのか先に確認して準備を進めていきましょう。

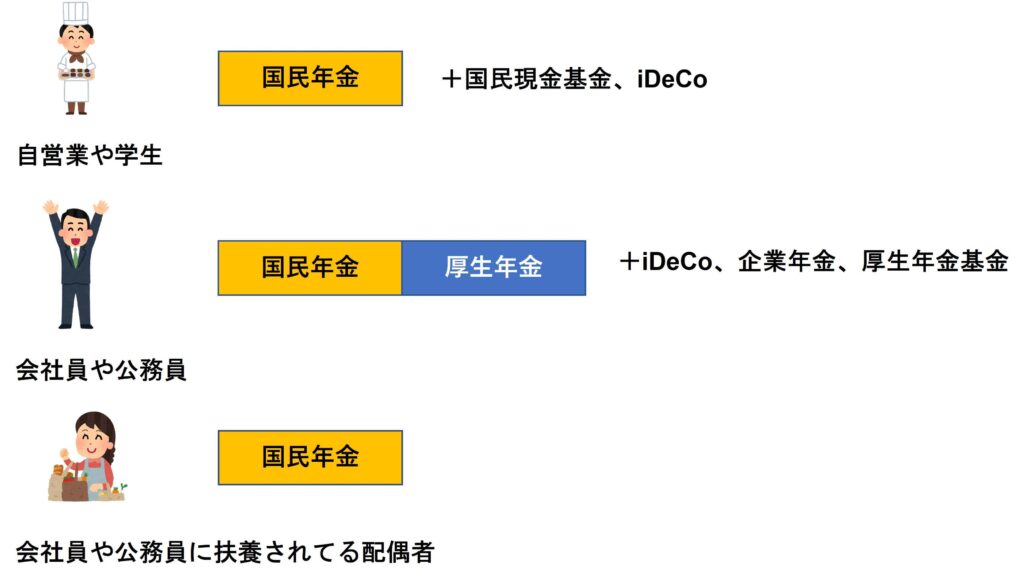

セミリタイア後は厚生年金から国民年金になる

セミリタイア後には厚生年金から国民年金へと年金が変わります。

会社員をやめて個人事業主やフリーターになることで、立場が変わるからです。

厚生年金じゃなくなると今までとは支払う額が変わることが一番大きいです。

もちろん受け取る金額も変わるけれど。

ではセミリタイア後に国民年金になると、支払額はいくらになるのでしょうか。

セミリタイア後の国民年金支払い額はいくら?

国民年金の支払い額は一律で1万6540円です。セミリタイア後の年金支払い額は会社員時代に比べて減るケースが多いです。

会社員の支払う年金費用は会社が半分負担していたとはいえ、給与に応じた金額なので2万円前後は支払っています。

国民年金の支払い額は一律で決まっているため、バイトでの収入が10万でも20万でも支払う金額は変わりません。

夫婦だとセミリタイア後の年金支払額が増える可能性がある

妻が専業主婦の会社員は、セミリタイア後に年金支払額が増える可能性があります。

今まで支払う必要のなかった配偶者の分まで保険料を支払う必要があるからです。

共働きじゃない場合は年金支払額が増えるケースが多いです。

妻が専業主婦の会社員の場合、セミリタイア後には夫婦で3万3080円の支払いが必要になります。

セミリタイア後に年金を支払わないとどうなる?

年金を支払わずに放置しておくと、延滞料や差し押さえにあう可能性があります。

国が未納分を徴収するために、預金口座や財産を差し押さえることができるからです。

国民年金は口座引き落としじゃなくて納付書を使ってコンビニなどで支払う必要があるから、うっかり忘れて未納となっている人もいるようだけど。支払うのが義務です。

しかしセミリタイア後にもし収支が苦しくなった場合、国民年金の免除制度を利用することもできます。

セミリタイア後に使える国民年金の免除制度って何?

条件を満たすことで、国民年金の支払いを免除できる制度があります。

免除することで将来受け取れる年金額は減りますが、免除期間については未納となることはありません。

免除制度では以下の4種類から選ぶことができます。

※国民年金免除制度の条件や手続き方法については後で下に記載しています

支払いは苦しいけど、未納となる期間は避けたい・・そんな人は免除制度を利用するのがいいです。

免除していた期間については、期間ごとに年金の受給金額が下がります。

ちなみにセミ男は会社員を辞めたあとしばし海外に行くのですが、すぐに国民年金全額免除の手続きをしました。

後先考えずに退職したときだったので、とにかく支出を抑えておきたかったんですよね・・。。

市町村に必要書類を持っていけばすぐに手続きできたので、簡単にできました!

セミリタイア後に国民年金を免除すべき?メリットとデメリット

セミリタイア後に国民年金の免除制度を使った場合のメリットとデメリットについてこちらでまとめてみました。

セミリタイアで国民年金を免除するメリット

セミリタイアで国民年金を免除するメリットはこちらです。

・セミリタイア後の支出を減らせる

・免除した分を投資や運用にまわせる

セミリタイア後の支出を減らせるが未納にはならない

セミリタイア後の年金を全額免除にすることで、支出が大きく減ります。

40代独身の場合でも年間で19万円、20年間で380万円の支出がなくなることになります。

しかし未納と違ってペナルティがあるわけではなく、全額免除したとしてもその半額は受け取ることができます。

セミリタイアの場合は節約した分を投資や運用にまわすのも一つの方法です。

免除した分を投資や運用にまわせる

国民年金で免除した分を投資や運用にまわすことで、資産を増やせる可能性があります。

マーケットや市場がいい時であれば、年間20万円、5年間で100万円もの資金を運用でまわすことができます。(夫婦であれば年間40万円、5年間で200万円)

現状の支出を抑えて、運用の成果次第で追納をするというプランを選ぶことができます。

追納するとその分もらえる年金額が増えるので、できれば追納したほうが将来の安定につながります。

セミリタイアで国民年金を免除するデメリット

国民年金免除のデメリットは受け取れる金額が減るため、将来の収支に不安がでることです。

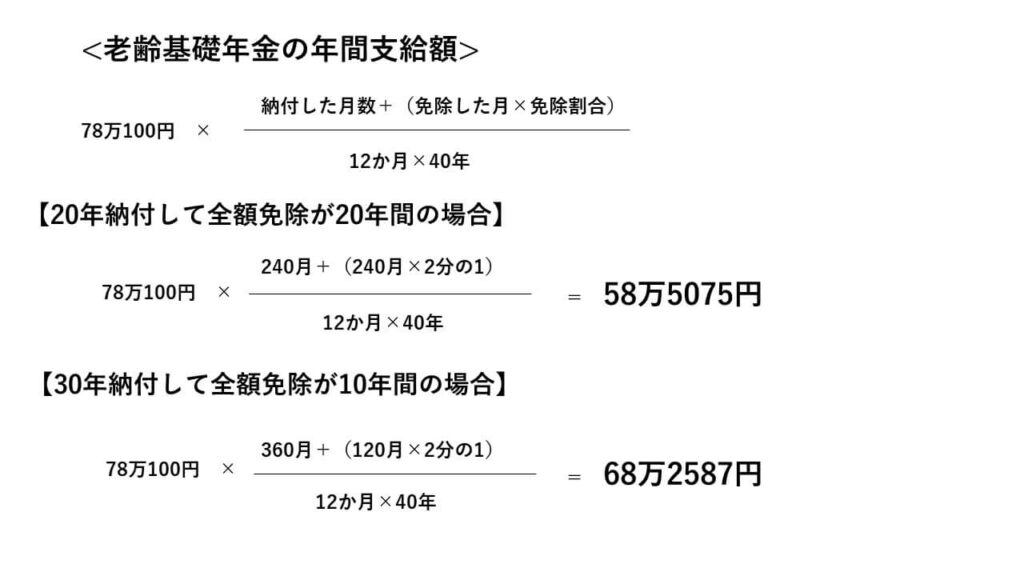

実際にどのくらい受け取り金額が減るのかについてシミュレーションしてみると。

20年間全額免除すると、年間で58万円近くの受取額となります。

10年間免除も場合だと68万円受け取りとなり、満額時と比べて10万円少なくなります。

65歳から81歳まで26年間年金をもらった場合

高齢者で独身の場合の平均支出は月16万円ほど。年間だと190万円ほどになります。

免除して受給額が少なくなると、資産の取り崩しが早くなるため、長生きするとリスクが大きくなってしまいます。

セミリタイアするなら年金は満額払っておいたほうが、安定しますね。

国民年金免除での注意点!iDeCoへ加入できないなどのリスク

国民年金を免除することで注意したいのが、運用できなくなる商品があることです。

免除した状態で国民年金基金やiDeCoなどに加入することはできません。

iDeCoってそういえば何だっけ?という方は、こちらの記事にまとめていますので、参考にしてみてください。

⇒セミリタイアにiDeCoは不要?意外と知らないデメリットや注意点まとめ

どちらも自営業者やフリーランスにとって便利な商品。月々自分で決めた掛け金を支払うことで、のちに年金として受け取ることができます。

セミリタイア後は厚生年金がなくなるため、上乗せできる運用商品二つに加入できなくなってしまうのはデメリットでもありますね。

iDeCoについては現在免除申請をしておらず、納付を再開し、未納がなければ加入することができます。

セミリタイア後に国民年金を免除する手続き方法

国民年金を免除する場合の手続きについて説明していきます。

申請できる人や条件

国民年金免除の場合は所得が一定金額以下でないと申請できません。

例えば独身の場合は所得が下記の金額以下となる必要があります。

| 全額免除 | 57万円 |

|---|---|

| 4分の3免除 | 78万円+社会保険料控除額等 |

| 半額免除 | 118万円+社会保険料控除額等 |

| 4分の1免除 | 158万円+社会保険料控除額等 |

独身で全額免除したい場合は所得が57万円以下じゃないと免除申請できないということですね。

大体年収122万円だと所得が57万円くらいになります。つまり月収だと月10万円くらいですね。

ちなみに親と同居してる場合はこうなります。

| 全額免除 | 92万円 |

|---|---|

| 4分の3免除 | 136万円+社会保険料控除額等 |

| 半額免除 | 176万円+社会保険料控除額等 |

| 4分の1免除 | 226万円+社会保険料控除額等 |

申請できる場所

国民年金免除ができるのは住民登録している市役所や役場の担当窓口(国民年金担当窓口)です。

郵送でもできます。

申請するための必要書類

必要な書類は下記のとおりです。

ケースによって必要な持ち物が変わるため、事前に年金事務所や市役所の窓口に問い合わせして確認しておくのがおすすめです。

セミリタイア後に国民年金を免除するかはよく考えよう

セミリタイア後に国民年金はなるべく免除しないで納付したほうがいいです。

セミリタイアでは将来なるべく多くの収入が安定して入ってくるのが大事です。

そのためには年金やiDeCo、基金などを上手く活用して収入の柱を増やしておくのがポイントです。

コメント