・iDeCoってセミリタイアするなら必要?

・加入しないほうがいい?

iDeCoについて調べていると、加入したほうがいいという意見もあれば、セミリタイアには不要という意見もあります。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]どっちなの?不要?必要? [/chat]

そこで本記事ではiDeCoは本当に加入するべきなのかどうか、どういう人におすすめかを解説しています。

セミリタイアをするうえでiDeCoにどんなメリット・デメリットがあるのかこちらでわかります。

セミリタイアをするうえで資産に余裕がある人はiDeCoに加入したほうがいいです。反対に急な出費や運用益の目減りにより苦しくなる人は、iDeCoには加入しないのがおすすめです。

iDeCoについて理解を深め、セミリタイアへの道を加速させましょう!

iDeCoって何?その仕組みをわかりやすく解説

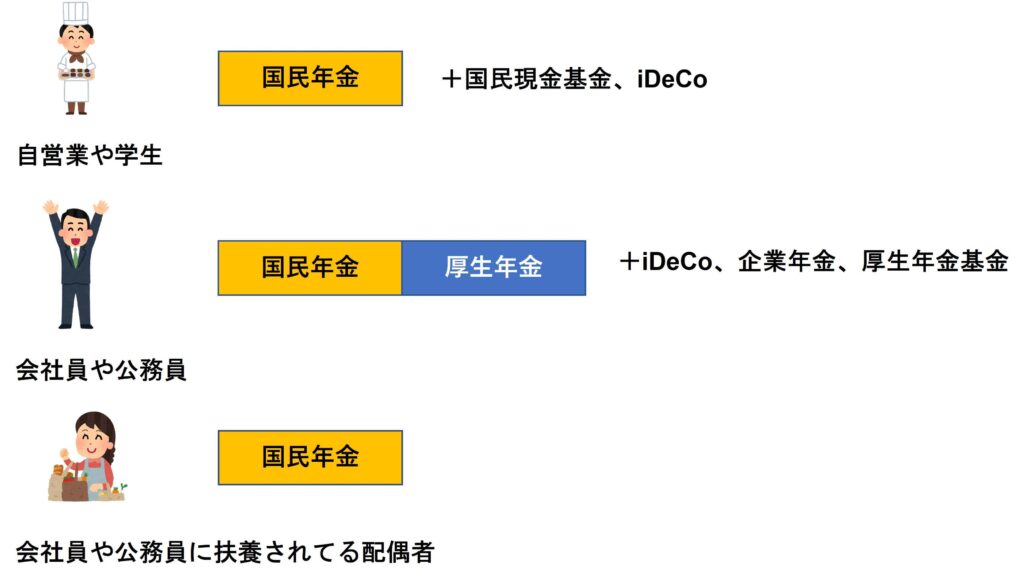

iDeCoとは個人型確定拠出年金のことです。将来公的年金とは別に給付金を受け取れます。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]自分で運用する年金ってことはなんとなくわかるけど・・やっぱりよくわかんない。。 [/chat]

自分で決めた金額を積み立てて、国民年金とは別に自分だけの年金をつくろうってことです。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]普通に年金だけじゃ物足りないってこと? [/chat]

[chat face=”ossan002.png” name=”セミおじさん” align=”right” border=”gray” bg=”gray”]iDeCoは特に自営業やフリーランスの人に需要が多いんだけど、背景には年金制度の仕組みが関係してるんだよ。 [/chat]

会社員ではなく自営業の人は厚生年金がもらえないため、将来の年金額が少なくなってしまいます。

厚生年金とは会社員や公務員だけがもらえる年金。自営業や配偶者はもらえない。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]セミリタイアすると会社員じゃなくなるから、年金が少なくなるのか・・ [/chat]

[chat face=”ossan002.png” name=”セミおじさん” align=”right” border=”gray” bg=”gray”]もちろんそれまでに支払った分は受け取れるからゼロではないんだけどね。 [/chat]

国民年金は免除制度があり、納付金額を下げることもできます。こちらに免除が不要かどうかについてはまとめていますので、参考にしてみてくださいね。

⇒セミリタイア後に国民年金は免除すべき?注意点や手続き方法とは

20年働いてセミリタイアした場合、受け取れる老齢年金は年額で約39万円ほど。10年未満だと受け取れる年金額は0円に・・

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]セミ男はこのままだと年金0円なのか・・たしかに将来のために何か年金的なものがほしい。。 [/chat]

そこで自営業やフリーランス、セミリタイアする人に注目されているのがこのiDeCo。

iDeCoはただの積み立て預金ではなく、保険商品や投資信託などで運用できるため、より多くの資産を築ける可能性があります。

次にiDeCoのメリットについて解説していきますね!

iDeCoのメリット3つ!節税効果とは?

iDeCoのメリットはこちらの3つです。

・掛け金が所得控除の対象となる

・受け取り時も退職所得控除の対象

・運用益が非課税となる

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”] なんだか節税効果がすごそう・・[/chat]

掛け金が所得控除の対象となる

掛け金で支払った分のお金は所得控除として扱えるので、その分税金の負担を減らすことができます。

所得税=課税所得×税率-控除額

課税所得=給与所得-給与所得控除-基礎控除-社会保険料控除-iDeCo掛け金

つまり、課税所得金額からiDeCo掛け金分を差し引くことができるため、結果的にかかる所得税を減らすことができます。

実際にどのくらい負担を減らすことができるのかというと。

年収600万円の会社員が、毎月23000円(上限額)の掛け金として支払っていた場合。

年間で所得税は約55000円控除できます。

10年間なら55万円、20年なら110万円近くの節税効果に。

[chat face=”ossan002.png” name=”セミおじさん” align=”right” border=”gray” bg=”gray”] iDeCoは会社員よりも、セミリタイアしたフリーターやフリーランスの人のほうが掛け金の上限が増えるため、節税効果が大きくなるんだよ。[/chat]

年収600万円の自営業者が毎月68000円(上限額)の掛け金を支払っていた場合。

年間で所得税は約16万円も控除できます!

10年間で160万円、20年間で320万円近くの節税効果があります。

自営業者のほうがiDeCoで掛けられる上限金額が違うので、大きなメリットが得られますね!

セミリタイアした後にバイト生活をするとなれば、上限金額は自営業者と同じく6万8000円が上限となります。

受け取り時も退職所得控除の対象

iDeCoを受け取る時は退職所得控除が受けられるため、節税効果があります。

そもそもiDeCoを受け取るときは、税制上だと退職所得という扱いになります。

退職所得とは、退職などにより一時的に受け取る給与、もしくは同じような意味を持つ金銭。

例えばビットコインなどの仮想通貨の場合は、雑所得扱いとなるので税金は最大で45%ほどになるケースも・・

しかし退職所得であれば控除が受けられます。

退職所得=(収入-退職所得控除)×2分の1×税率

この退職所得控除というのは2種類ありまして、どちらもかなり控除額が見込めるんですよね。

勤続年数が20年以下の場合:勤続年数×40万円

金属年数が20年超の場合:(勤続年数-20年)×70万円+800万円

例えば勤続20年だと、40万円×20年=800万円の控除が受けられることになります。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”] 受け取り時に税金が控除できるのはうれしい。。[/chat]

受け取り時に年金のように分割して受け取る場合は公的年金等控除を受けられるので、やはり税金を節約できます。

運用益が非課税となる

iDeCoの場合はその運用益が非課税となるのも大きなメリットです。

通常投資信託などで運用した場合は、利益の部分に対して税金がかかります。

1000万円投資信託で運用して売却し、200万円の利益が出た場合。

200万円に対して20.315%の税金がかかります。

つまり40万6300円が税金となりますね。

※実際には購入や売却時の手数料などを引いてから計算するので、40万円以下となります

また、投資信託の場合は配当金についても同じく20.315%の税金がかかります。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]配当金が年120万円あったとすると、そのうち約24万円近くは税金でとられるのか・・ [/chat]

一方のiDeCoについては、その運用に関する税金は非課税となっています。

[chat face=”ossan002.png” name=”セミおじさん” align=”right” border=”gray” bg=”gray”] 利益部分が全部受け取れるのはかなりうれしいよね[/chat]

30歳会社員が掛け金23000円で運用利率3%でiDeCo運用をすると・・

30年間で100万円近くの節税になります。

普通に投資信託や株などで運用するよりも、非課税枠を多く使うことができます。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]あれ、でもNISAとかも投資するときには使えるよね? [/chat]

[chat face=”ossan002.png” name=”セミおじさん” align=”right” border=”gray” bg=”gray”]もちろんNISAは使うべき非課税枠だけど、その枠の金額や期間に上限があるからね。 [/chat]

NISAは5年間で年間120万円の範囲内での運用商品に対して、非課税となる制度。最大で600万円までが範囲となる。

[chat face=”ossan002.png” name=”セミおじさん” align=”right” border=”gray” bg=”gray”]NISAは1人1口座、そして最大600万円という制限があるからね。iDeCoは掛け金の範囲で積み立てておけば、上限はないのがメリットだね。 [/chat]

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”] セミリタイアに向けて運用するなら、iDeCoは使ったほうがメリットが大きそう![/chat]

iDeCoのデメリットや注意点とは

節税効果が大きく見込めるiDeCoですが、反対にデメリットもあります。

・60歳まで解約できない

・資産が減る可能性もある

iDeCoは60歳まで解約できない

iDeCoのデメリットとして、60歳まで解約できない決まりがあります。

60歳になるまでは途中解約して資金を使うことができません。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]絶対途中解約できないの?それだとちょっと不便かも・・ [/chat]

[chat face=”ossan002.png” name=”セミおじさん” align=”right” border=”gray” bg=”gray”]厳密にいうと中途解約できるケースもあるけど、非常に難しいんだよ。 [/chat]

・国民年金の保険料免除者

・通算拠出期間が3年以下もしくは個人別管理資産額が25万円以下

・企業型確定拠出年金で脱退一時金を受けていない

引用:iDeCo公式サイト

また、加入者が亡くなった場合や病気・障害になった場合なども受け取ることができますが・・

どれも条件としては厳しいですよね。

[chat face=”ossan002.png” name=”セミおじさん” align=”right” border=”gray” bg=”gray”] でもiDeCoには掛け金を下げる、一時休止するなどの方法をとることもできるんだよ。[/chat]

掛け金が苦しくなった場合は運用を休止することもできるので、無理なく続けることはできますね。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”] でもセミリタイアした後で急に資金が必要になったら、他の資産を切り崩すしかないということか・・[/chat]

iDeCoは資産が減る可能性もある

iDeCoの運用は投資信託や保険商品などが多く、元本割れする可能性もあります。

非課税だからといってリスクが高い商品ばかり選んでいると、将来的に暴落して損失が出るケースもあります。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]iDeCoでは元本保証の商品はないの? [/chat]

[chat face=”ossan002.png” name=”セミおじさん” align=”right” border=”gray” bg=”gray”] もちろんiDeCoの運用先では元本保証の商品も選べるよ。[/chat]

定期預金や保険商品では元本保証のものもあります。

ただし、iDeCoは運用するために口座管理手数料などがかかるので、手数料を下回る運用をしてしまうと元本割れしてしまう可能性もゼロではない・・

iDeCo加入時に手数料、そして口座管理手数料は運用期間中に毎月発生します。

各金融機関ごとにその金額は決められているので、それぞれ金額が異なります。

例えば・・

イオン銀行は加入時に2829円、毎月の積立時に171円かかります。

ゆうちょ銀行は加入時に2829円、毎月の積立時に430円かかります。

※参考 iDeCoナビ 手数料で比較

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]元本確定型にするなら、普通に定期預金とかでもいい気がする。iDeCoは非課税枠があるから、運用益がでる商品で運用したいかな。 [/chat]

セミリタイア時の資金状況によってiDeCo加入を検討しよう

セミリタイアをする際にiDeCoに加入するかどうかは、資産状況によって決めましょう。

・iDeCoの資産がなくても将来十分な資産がある

・60歳まで途中解約できなくても大丈夫

セミリタイアをする中で、iDeCoのお金を60歳まで解約できないのは大きなポイントです。

運用してる資産が目減りした際、急な出費の際にiDeCoのお金を使わなくても大丈夫かどうかを判断基準にしましょう。

逆に他で十分な資産が用意できるなら、非課税枠のあるiDeCoは加入するのがいいですね。

[chat face=”bowl_20211129_221151-1-e1638201019864.png” name=”セミ男” align=”left” border=”gray” bg=”gray”]今は十分な資産がないけれど、少額にしてiDeCoの運用をしようかな。 [/chat]

コメント